Как начисляется аванс. Расчет аванса по заработной плате

Когда надо выплатить зарплату за первую половину месяца? К какой ответственности привлекут работодателя за невыплату аванса? Как правильно определить размер аванса? Как отражается выплата аванса в форме 6-НДФЛ?

Работодатели должны выплачивать зарплату два раза в месяц, и традиционно первая выплата называется авансом. Однако в Трудовом кодексе нет такого понятия, как аванс: за первую половину месяца необходимо выплачивать зарплату. Как устанавливается срок выплаты такой зарплаты? Каков порядок ее расчета? Можно ли ее выплачивать в фиксированном размере в целях минимизации трудозатрат работников расчетной службы? Как заполнить разд. 2 формы 6-НДФЛ, если по итогам месяца работник получил только аванс, с которого не удержан НДФЛ? О том, какие разъяснения по данным вопросам поступали со стороны Минтруда, Роструда, Минфина и ФНС, вы узнаете из представленной статьи.

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272-ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

В Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда» (размещена на официальном сайте ведомства 20.12.2016) указано, что данный закон не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплате работнику начисленной заработной платы не реже чем каждые полмесяца.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

- за первую половину месяца – в установленный день с 16-го по 30-е (31-е) число текущего периода;

- за вторую половину месяца – с 1-го по 15-е число следующего месяца.

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

Что касается установления даты выплаты аванса, согласно разъяснениям Минтруда, приведенным в Письме от 03.02.2016 № 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца», Трудовой кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

При этом недопустимо устанавливать вместо конкретного дня выплаты зарплаты период, в течение которого она может выплачиваться (например, с 16-го по 18-е число). Такой вывод содержится в Письме Минтруда РФ от 28.11.2013 № 14-2-242.

От редакции:

Вопрос о том, какие сроки необходимо установить для выплаты заработной платы, также рассматривался в статье Е. А. Соболевой «Все о выплате аванса по заработной плате сотруднику учреждения» (№ 8, 2016).

К какой ответственности привлекут работодателя за невыплату аванса?

Стоит отметить, что норма ч. 6 ст. 136 ТК РФ носит императивный характер, следовательно, ее применение не зависит от волеизъявления работников. Дело в том, что на практике до сих пор встречаются ситуации, когда работодатели выплачивают зарплату один раз в месяц на основании соответствующих заявлений работников. За такую самодеятельность в соответствии с ч. 6 ст. 5.27 КоАП РФ им грозит штраф:

- для должностных лиц (руководителя и бухгалтера) – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 30 000 до 50 000 руб.

Повторное нарушение влечет наложение административного штрафа в более крупном размере (на должностных лиц – от 20 000 до 30 000 руб., на юридических лиц – от 50 000 до 100 000 руб.). Это предусмотрено ч. 7 ст. 5.27 КоАП РФ. Вместо штрафа возможна другая мера ответственности – дисквалификация должностного лица на срок от одного года до трех лет.

К сведению:

Части 6 и 7 введены в ст. 5.27 КоАП РФ Федеральным законом № 272-ФЗ.

Обращаем ваше внимание, что арбитры встают на сторону трудовых инспекций и при назначении штрафов (постановления Судебного участка № 33 Оричевского судебного района Кировской области от 02.02.2017 № 5-78/2017, Судебного участка № 1 Нижегородского района г. Н. Новгорода Нижегородской области от 31.01.2017 № 5-5/2017), и в случае дисквалификации руководителей (постановления Верховного суда Республики Татарстан от 28.09.2016 № 4а-1390/2016, Верховного суда Республики Марий Эл от 26.02.2016 № 4А-21/2016, Решение Самарского областного суда от 08.09.2016 № 21-1880/2016).

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

В этом случае работодателю грозит материальная ответственность в соответствии со ст. 236 ТК РФ (в редакции Федерального закона № 272-ФЗ). В отличие от административного штрафа, выплаты производятся в пользу работников, чьи права нарушены.

При нарушении сроков выплаты заработной платы работодатель должен выплатить работнику компенсацию за каждый день задержки. Размер такой компенсации – не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

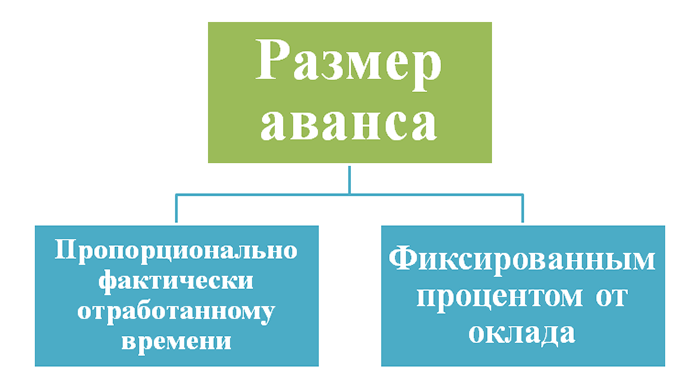

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

Способы расчета зарплаты за первую половину месяца:

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802-6-1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14-4-1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Пример 1

В учреждении установлен срок выплаты заработной платы за первую половину месяца 20-го числа. Правилами внутреннего трудового распорядка организации предусмотрено, что аванс выплачивается работнику за вычетом исчисленного НДФЛ.

Рассчитаем сумму аванса за март 2017 года для работников с учетом фактически отработанного ими времени.

Оклад, руб.

Отработано в марте 2017 года, раб. дн.*

С 1-го по 15-е число

С 16-го по 31-е число

Иванов И. В.

Петров П. Е.

Сидоров С. И.

Кузнецов К. А.

* В учреждении установлена пятидневная рабочая неделя. В марте 2017 года

22 рабочих дня.** Работник находился в ежегодном оплачиваемом отпуске.

В установленный срок (18.03.2017, так как 20.03.2017 пришелся на выходной день) необходимо будет выплатить работникам аванс в следующем размере:

Оклад, руб.

Начислено за фактически отработанное время в первой половине месяца

НДФЛ

Сумма к выдаче на руки, руб.

Иванов И. В.

18 182 руб. (40 000 руб. / 22 раб. дн. х 10 раб. дн.)

2 364 руб. (18 182 руб. х 13%)

Петров П. Е.

15 909 руб. (35 000 руб. / 22 раб. дн. х 10 раб. дн.)

2 068 руб. (15 909 руб. х 13%)

Сидоров С. И.

7 955 руб. (35 000 руб. / 22 раб. дн. х 5 раб. дн.)

1 034 руб. (7 955 руб. х 13%)

Кузнецов К. А.

Контролирующие органы не раз указывали, что с авансов НДФЛ не удерживается. В рассмотренном примере уменьшение суммы аванса на сумму налога не предусматривает перечисление НДФЛ в бюджет.

Расчет зарплаты за первую половину месяца в процентах от оклада. Согласно разъяснениям Минздравсоцразвития, приведенным в Письме от 25.02.2009 № 22-2-709, при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах (без учета премиальных выплат).

Какой же процент установить? Если дословно следовать рекомендациям, приведенным в письме, это 50%. Однако исторически сложилось, что аванс устанавливают в размере 40% оклада. Этому есть вполне логичное объяснение: при окончательном расчете с зарплаты работников будет удержан НДФЛ, и если в виде аванса выплатить 50% оклада, то зарплата за вторую половину месяца будет значительно меньше.

Пример 2

Работнику установлен оклад в размере 30 000 руб. Предположим, что работнику не положены вычеты НДФЛ, следовательно, сумма налога – 3 900 руб. Сравним, каковы будут суммы выплат при выплате аванса в размере 40 и 50%.

Как видно из примера, при установлении аванса в размере 50% при окончательном расчете работник получит зарплату ниже, чем за первую половину месяца, что не соответствует требованиям о примерно равных частях заработной платы.

Вместе с тем следует обратить внимание, что, в отличие от аванса, установленного в фиксированном размере, выплачивать аванс в процентах от оклада не надо в тех случаях, когда сотрудник не работал (находился на больничном, в командировке, в отпуске и т. п.).

О выплате аванса в фиксированной сумме.

Вопрос о расчете фиксированной суммы для выплаты зарплаты авансовым методом работнику организации государственного сектора был рассмотрен Минфином в Письме от 29.03.2016 № 02-07-05/17670. Чиновники ведомства указали, что такой вопрос находится в компетенции Минтруда, а не Минфина. Вместе с тем финансисты напомнили, что согласно ст. 91 ТК РФ расчет заработной платы осуществляется за фактически отработанное время, определенное в рамках учета, организованного работодателем. При этом порядок выплаты заработной платы (сроки, размер и составляющие), устанавливаемый локальными актами учреждения, не должен противоречить положениям ТК РФ. Что касается учета фактически отработанного времени, Приказом Минфина РФ № 52н утверждены форма табеля учета использования рабочего времени, на основании которого производится расчет фиксированной суммы за фактически отработанное время за первую половину месяца (включая корректировку фиксированной суммы), и методические рекомендации по его формированию.

Учитывая данные разъяснения Минфина, вышеозвученную позицию Минтруда, а также риски, связанные с выплатой аванса в фиксированной сумме, считаем такой способ выплаты зарплаты за первую половину месяца неприемлемым для учреждений госсектора.

Зарплата за первую половину месяца и НДФЛ.

За последнее время со стороны как Минфина, так и ФНС поступило множество разъяснений, согласно которым с аванса удерживать НДФЛ не надо (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999, Минфина РФ от 27.10.2015 № 03-04-07/61550).

Напомним, что в силу п. 3 ст. 226 НК РФ суммы налога исчисляются налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в деятельности организации), в отношении которых применяется , установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В Письме Минфина РФ от 01.02.2016 № 03-04-06/4321 отмечено, что до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен. Следовательно, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов только при их фактической выплате после окончания месяца, за который эта сумма налога была исчислена. Аналогичное мнение содержится в Определении ВС РФ от 11.05.2016 № 309-КГ16-1804.

Вместе с тем нужно обратить внимание на ситуацию, когда аванс выплачивается в последний день месяца.

Минфин считает (см. Письмо от 23.11.2016 № 03-04-06/69181), что если успеет выплатить аванс до окончания месяца, то НДФЛ перечислять в бюджет не надо. Это обусловлено тем, что по общему правилу учреждение исчисляет НДФЛ в последний день месяца, а удержать налог надо один раз – при выплате дохода после окончания месяца.

Что касается арбитров, они также придерживаются мнения, что при выплате аванса в последний день месяца НДФЛ с его суммы перечислять в бюджет не нужно (Постановление АС УО от 24.02.2016 № Ф09-11987/15 по делу № А76-10562/2015).

Как отражается выплата аванса в форме 6-НДФЛ?

Сумма аванса не подлежит отдельному отражению в форме 6-НДФЛ: в разд. 2 этой формы показывается сумма заработной платы, признанная на последнее число месяца. Как уже было отмечено, НДФЛ удерживается при окончательном расчете с работниками и также указывается одной суммой.

На практике возможна ситуация, когда работник получает аванс в размере 40%, но по итогам месяца у него не будет доходов, из которых можно удержать НДФЛ.

Такое случается, если за вторую половину месяца работнику не начислен доход (например, ему предоставлен неоплачиваемый отпуск), а в первой половине месяца из-за нерабочих праздничных дней сотрудник фактически не отработал половину рабочего времени и доход получен в том числе за неотработанное время. В дальнейшем удержать НДФЛ из его доходов следует при ближайшей выплате зарплаты.

В разделе 2 формы 6-НДФЛ бухгалтер отразит показатели следующим образом:

- на последнее число месяца будет признана сумма фактически полученного дохода в виде аванса;

- будет указана дата удержания налога, которая не совпадает с датой выплаты суммы окончательного расчета за соответствующий месяц.

Так как налог своевременно не удержан, бухгалтеру необходимо будет представить в налоговую инспекцию соответствующее пояснение, которое освободит учреждение от ответственности за представление недостоверных сведений.

Пример 3

Работнику установлен оклад в сумме 30 000 руб. За январь 2017 года ему был начислен аванс в размере 12 000 руб., который выплачен 17.01.2017. 18.01.2017 работник заболел, а листок нетрудоспособности представил работодателю только 06.02.2017. Удержать НДФЛ с аванса за январь в сумме 1 560 руб. (12 000 руб. х 13%) бухгалтер смог только при выплате аванса за февраль – 17.02.2017.

В пояснительной записке к форме 6-НДФЛ необходимо, в частности, указать следующее.

Раздел 2 формы 6-НДФЛ. Расхождение в строках 100 (указана дата 31.01.2017) и 110 (указана дата 17.02.2017). Разница в датах обусловлена тем, что после получения аванса за январь работник заболел. В установленный срок – 03.02.2017 – НДФЛ не был удержан в силу отсутствия у работника других доходов, облагаемых налогом по ставке 13%. Удержание НДФЛ с аванса не производилось в силу п. 2 ст. 223, п. 3, 4 ст. 226 НК РФ.НДФЛ за январь удержан из ближайшей выплаты в денежной форме 17.02.2017 (аванс за февраль 2017 года).

Что касается суммы аванса, приходящейся на неотработанное время, ее нужно учесть при выплате аванса за следующий месяц.

Подведем итог:

- заработная плата за первую половину месяца (с 1-го по 15-е число) должна быть выплачена в установленный день с 16-го по 30-е (31-е) число;

- дата выплаты устанавливается в любом из документов, перечисленных в ст. 136 ТК РФ (правилах внутреннего трудового распорядка, коллективном или трудовом договоре), при этом недопустимо вместо конкретного дня выплаты зарплаты устанавливать период, в течение которого она может выплачиваться;

- при определении размера аванса контролеры рекомендуют учитывать фактически отработанное сотрудником время (фактически выполненную им работу). Вместе с тем нет прямого запрета на установление аванса в процентах к окладу;

- при выплате аванса перечислять НДФЛ в бюджет не надо: исчисление, удержание и уплата налога (в том числе за первую половину месяца) осуществляются при окончательном расчете.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Например: У сотрудника оклад 15 000 рублей. Он полностью отработал первую половину месяца. Для расчета производятся следующие вычисления:

- определяется сумма за половину месяца 15000 / 2 = 7500 рублей;

- вычисляется подоходный налог за первую часть месяца 7500 х 13% = 975 рублей;

- сумма отчислений снимается с начисленного платежа – 7500 – 975 = 6525 рублей;

- обычно для удобства расчетов, сумма перед выдачей округляется, т.е. к выплате за первую половину месяца сотруднику причитается 6500 рублей.

2) с учетом выходных и праздников Более сложный и точный результат получается, если бухгалтер учитывает наличие выходных и нерабочих дней. Например: Возьмем тот же случай с сотрудником, имеющим оклад в размере 15 000 рублей. Для наглядности используем календарь рабочих дней за май 2017 года, богатый на выходные дни.

Расчет аванса по заработной плате

Бухгалтер удержит налог при ближайшей выплате денег - 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2017 года (в понедельник). Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).

Внимание

Пример 6 Записи в 6-НДФЛ Продолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода - 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта. Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ? Решение Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4) Образец 4.

Как рассчитать аванс по зарплате — новые правила расчета

Например, за сверхурочную или ночную работу, в выходные и праздники, за совмещение должностей, за тяжелые или вредные условия труда (письмо Минтруда России от 18 апреля 2017 г. № 11-4/ ООГ-718). Оклад рассчитайте пропорционально отработанным дням. Шпаргалка! Как рассчитать аванс по зарплате в 2018 году Зарплату за первую половину месяца считайте с учетом отработанного времени, доплат и надбавок.

Чиновники считают, что если такие доплаты не учитывать, то компания нарушит трудовое законодательство. А за это предусмотрен штраф до 50 000 руб. (ст. 5.27 КоАП РФ). Аванс не облагается НДФЛ (письмо Минфина России от 22 июля 2015 г.

№ 03-04-06/42063). Но есть риск, что если компания выдаст полный аванс за отработанные дни, то потом не сможет удержать налог. А именно выплата второй части расчета с работником должны производиться не позднее 15 числа следующего месяца.

Расчет аванса по зарплате

Какие у работодателя есть ограничения и возможности при определении размера аванса и его выплате? Об этом – в нашей консультации. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Сколько процентов

- 2 Аванс 40% – нарушение?

- 3 Как соотносятся

- 4 Как рассчитать

- 5 Как выплачивать

- 6 Сроки выплаты

- 7 Платёжка на аванс по з/п

Сколько процентов Неотъемлемые части дохода каждого человека за выполнение трудовых обязанностей – это аванс и зарплата. При этом сколько процентов от зарплаты составляет аванс, Трудовой кодекс РФ не говорит.

Размер аванса по заработной плате по тк рф 2018 Соответственно, расчет аванс заработной платы должен состоять не только из оклада, но и доплат, надбавок, не зависящих от общего результата работы персонала в течение месяца.

Инфо

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст.

136 кодекса. В новой редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода. Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты.

В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии.

Аванс по зарплате, как рассчитать его по новому в 2018 году

Расчет аванса по зарплате производится на основе данных об отработанном времени в течение текущего месяца. Денежные средства выплачиваются в середине месяца или другую дату, определенную на предприятии. В соответствии с изменениями, внесенными в статью 136 Трудового Кодекса РФ законом от октября 2016 года, предусмотрены два срока выплаты заработной платы:

- с 1 по 15 число, когда производится выплата за вторую половину отработанного месяца;

- с 15 по 31 число – дни получения зарплаты за первую часть месяца, подразумевающую собой аванс.

Конкретная дата выплаты указывается в одном из основных документов, регламентирующих взаимоотношения работников и работодателя:

- правила внутреннего распорядка;

- договор трудовой или коллективный.

Определение «аванс» в нормативных документах не используется, обе выплаты называются заработной платой.

Какой расчет аванса устроит налоговиков и трудовиков на 100%

Соответственно, перечислить НДФЛ налоговому агенту следует при выдаче зп за вторую половину месяца. Как следует поступить, если во второй части месяца сотрудник заболел и фактически удержать подоходный налог не из чего? Калькулятор расчета средней заработной платы В этом случае опытные бухгалтеры рекомендуют заранее обезопасить компанию и прописать во внутренних нормативных документах, что расчет аванса по заработной плате производится с учетом специального коэффициента 0,87, который позволяет изначально заложить сумму для расчетов с бюджетом по налогу на доходы. Формула расчета аванса по заработной плате Для того чтобы исчислить величину аванса по заработной плате для персонала, необходимо воспользоваться следующей формулой: А = (Окладустановленный / Нормараб.времени * Времяфактич.

В каком размере платить аванс

Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме: А = 25 000 руб. × 40% = 10 000 руб. И заработную плату в сумме: З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб. Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени. Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

- Правила расчета аванса по заработной плате 2018

- Аванс по зарплате в 2018 году по трудовому кодексу

- Новые правила расчета аванса в 2018 году

- Онлайн журнал для бухгалтера

- Размер аванса по заработной плате по тк рф 2018

- Новые правила расчета аванса по заработной плате 2017

Правила расчета аванса по заработной плате 2018 Внимание Это значит, что, в месяцах с 30 днями это требование при начислении авансов придется выполнить, а в месяцах, имеющих 31 день, - нет. Данная ситуация создаст путаницу и дополнительные трудности как бухгалтерам, так и проверяющим инспекторам. О том, как рассчитывать НДФЛ, читайте в статье «НДФЛ (подоходный налог с физических лиц) в 2016-2017 годах».

Новые правила расчета аванса по заработной плате 2018

Даже заявления работников с формулировкой: «Прошу платить мне зарплату один раз в месяц» не уберегут от неприятностей при проверке. Трудовые инспекторы наложат штраф на компанию в размере до 50 000 руб., на руководителя и бухгалтера - до 20 000 руб. (ч. 6 ст. 5.27 КоАП РФ), а при повторном нарушении, возможно, дисквалифицируют директора и бухгалтера (ч. 7 ст. 5.27 КоАП РФ). Судьи их поддержат. Андрей Владимирович Фролов, юрист, генеральный директор ООО «Центр правовой защиты “ЭксЛеге”»: «Судьи поддерживают санкции, если компания платит зарплату один раз месяц и в отношении руководителя ранее применялось административное наказание за это нарушение.

Приведу примеры решений. Дисквалификацию директора на один год поддержал Верховный суд Республики Татарстан (постановление от 28.09.2016 № 4а-1390м). Штрафы для компании в сумме 30 000 и 40 000 руб.

Размер аванса по заработной плате и сроки его выплаты

Важно

При начислении авансовых выплат бухгалтерия учтет только рабочие дни с 11 по 15 сентября, т.е. 5 рабочих дней. Оплата пособия за 6 рабочих дней будет включена в окончательный расчет за месяц. Расчет будет выглядеть следующим образом:

- оклад 15 000 рублей делится на количество рабочих дней в месяце, и получается среднедневная сумма заработной платы.

15000/21 = 714,29 рублей в день.

- Полученный результат умножается на отработанные дни.

714,29 х 5 = 3571,45 рублей.

- Производится расчет суммы, приходящейся на НДФЛ

3571,45 х 13%=464,29 рублей

- Вычисляется сумма к выплате

3571,45-464,29=3107,16 рублей.

Итого: С учетом округлений сотруднику будет выплачен аванс в сумме 3100 рублей.

Оплата труда рабочего является важнейшим аспектом трудовых правоотношений , при этом она не просто должна быть выдана, а с соблюдением сроков и объемов, установленных на законодательном уровне.

В 2018 году согласно требованиям законодательства оплата труда должна совершаться каждые 15 суток . При этом такое обоснование как аванс в нормативных документах отсутствует. Аванс, как это привыкли понимать граждане, согласно документам, является первой частью зарплаты .

При этом определенных дат по выдаче заработка нет, работодатель может самостоятельно определять предназначенные для этого числа с учетом особенностей производства, но при этом соблюдать срок в 15 суток.

Также использование излюбленной схемы работодателей – аванс до 20-го числа, а основные выплаты до 15-го будущего месяца в 2018 году — недопустимо, так как между авансом и зарплатой получается промежуток в 25 дней, который в этом году является нарушением законодательных требований .

Все сотрудники государственных и муниципальных учреждений, а также работающие во внебюджетных фондах с 1 июля 2018 года финансовые выплаты получают исключительно на карту «Мир», которая работает по всей территории РФ, включая Крымский полуостров .

Полный переход на внутрироссийскую платежную систему произойдет к 2020 году. Коммерческие организации могут не менять способы начисления заработной платы и аванса.

Новые сроки по разным категориям рабочих

При огромных производственных масштабах и большой численности подразделений допустимо устанавливать различные сроки выдачи частей средств для каждого подразделения, но снова по каждому из них соблюдать установленные сроки.

При огромных производственных масштабах и большой численности подразделений допустимо устанавливать различные сроки выдачи частей средств для каждого подразделения, но снова по каждому из них соблюдать установленные сроки.

Например, выдача денег в цехах происходит 1-го числа, а в бухгалтерском и кадровом отделах 5-го числа, штраф за это не предусмотрен, так как работодатель вправе корректировать даты выплаты зарплаты.

Главное, это соблюдение сроков, установленных законодателем: выдача заработка до 15-го числа, а аванса — с промежутком в 15 суток .

Относительно дискриминационных признаков в данном случае можно не переживать, так как при выполнении выплат в различные сроки они полностью отсутствуют .

Законодательная база

Регулирование вопроса относительно оплаты труда рабочим освещено в Федеральном законе и Трудовом Кодексе РФ:

- ФЗ №272 от 2016 года указывает на усиленную ответственность работодателя в случае нарушения сроков выдачи доходов, также в нем указана функция работодателя на конкретизацию определенной даты.

- В 2017 году согласно ФЗ №125 были внесены изменения в Трудовой кодекс относительно выплаты и начисления заработка трудящимся.

- В случае нарушения требований законодательства владелец предприятия ответственен согласно ч. 6 ст. 5.27 КоАП РФ .

- В ст. 136 ТК РФ конкретизирован срок выплаты зарплаты – до 15-го числа будущего месяца.

Где отразить дату и размер

В данном вопросе существуют определенные противоречия

между судебными инстанциями, рассматривающими спорные вопросы относительно трудовых правоотношений и Роструда.

В данном вопросе существуют определенные противоречия

между судебными инстанциями, рассматривающими спорные вопросы относительно трудовых правоотношений и Роструда.

Круг документов получается следующий :

- правила трудового распорядка;

- коллективное соглашение;

- индивидуальный контракт.

Раньше в законодательных актах приводился данный перечень в полном объеме, и Роструд требовал отображение даты во всех трех документах, а вот для судьи достаточно указание числа в одном из них.

После изменений 2016 года трудовая инспекция стала допускать внесение даты в правила трудового порядка и один из контрактов.

Однако, согласно законодательным актам, достаточно информации в одном из трех документов. При этом желательно использовать конкретику и не указывать плавающие даты, так как это может определить период более, чем в 15 суток между выплатами.

Выдавая работнику зарплату на руки, бухгалтер обязан правильно отразить в расчетном листе размеры начислений:

- Основная часть заработка, начисленного за конкретный месяц.

- Размеры удержаний со ссылкой на основание для их вычитания.

- Размер денежной компенсации, оплаты отпуска, больничного и прочих начислений.

Объем и периодичность

Выдача аванса в 40% от общих начислений не является нарушением норм требований . Вопрос относительно размера аванса является важным в такой же степени, как и периоды выплат.

Для работодателя оптимальным вариантом размера аванса будут являться 43,5% от общей суммы зарплаты, так как необходимое процентное соотношение соблюдено и при этом соблюден объем заработанных за полмесяца средств, так как процентное соотношение согласно законодательству не может быть меньше заработанных за истекший период средств.

Например, работнику начислено 100% оклада, при вычитании НДФЛ от суммы заработка останется 87%, а 43,5 % являются половиной данного дохода,

Для исключения спорных моментов необходимо выдавать 43,5 %, так как эта сумма является половиной заработанных денег при условии, что работник трудился согласно графику.

Работодатель не вправе

оплачивать труд менее 2 раз в месяц.

Работодатель не вправе

оплачивать труд менее 2 раз в месяц.

Он может начислять работнику средства 3-4 раза, хоть и каждую неделю, но только не 1 раз, так как это будет считаться нарушением законодательства. Выдача одним разом может произойти только в случае письменного прошения работника . Тогда организация может вполне законно не начислять работнику средства целый месяц.

Выдавать наперед зарплату, то есть авансом в 100% объеме также не следует, так как в случае увольнения подчиненного переплату возвратить назад не получится.

Если же работник самостоятельно просит средства наперед, необходимо при их выдаче составить договор займа .

Кроме этого работник вправе высказать просьбу относительно изменений сроков выплат заработанных денег, которые указаны в локальных актах предприятия.

При согласии на такое требование следует:

- Отразить решение в правовых документах.

- Получить от работника письменное заявление, составленное согласно типовой форме.

Работодатель должен помнить, что преждевременная выдача полагающихся финансов также считается нарушением законодательства и подлежит административной ответственности.

Порядок премирования

Выплата премии также установлена на законодательном уровне. Согласно законодательству, премия является частью заработка, и работодатель обязан ее выдавать не позднее 15 суток с момента начисления. Это же касается и месячных начислений за достижения.

В данном случае начисленную премию, например, за октябрь необходимо получить не позже 15 ноября. Главное – это соблюдение установленных 15 суток .

Какие необходимы документы

Для начисления зарплаты необходимы первичные документы , такие как:

- штатное расписание;

- наряд, маршрутный лист и прочие отчетные документы о проделанной работе;

- табель учета рабочего времени.

- чтобы отразить размер зарплаты, необходима расчетно-платежная ведомость.

Данный документ является отражением информации о различного рода начислениях конкретному рабочему, предусмотренных фондом оплаты труда, а также стимулирующих и компенсационных выплатах.

Именно в данном документе отражается размер аванса, выданного за первую часть месяца.

Кроме типовой формы существует еще сводная расчетно-платежная ведомость , где отображаются сведения в таком же порядке, как и в первой, но по всему предприятию.

При этом следует помнить, что не обязательно использовать типовые ведомости, достаточно применить самостоятельно разработанную документацию, но с соблюдением основных рекомендаций и с утверждением в качестве локальной внутренней документации.

Подоходный налог вычитается из полностью насчитанной суммы работнику. Для этого необходимо сложить все необходимые и начисленные к выплате суммы – оклад, премии, компенсации, прочие надбавки — и уже с этой суммы вычитать 13%.

Подоходный налог вычитается из полностью насчитанной суммы работнику. Для этого необходимо сложить все необходимые и начисленные к выплате суммы – оклад, премии, компенсации, прочие надбавки — и уже с этой суммы вычитать 13%.

Такое вычисление достаточно простое, и каждый работник при знании полагающейся ему суммы может проверить правильность выполненных бухгалтером вычитаний.

Высчитывается данная сумма в конце месяца с полного объема полагающихся выплат и перечисляется в контролирующие органы в день выдачи зарплаты или на следующий день, все зависит от способа выплаты зарплаты.

Высчитывается подоходный налог единожды в месяц, с аванса его удержание не происходит.

Компенсация за нарушение сроков

При срыве сроков выплаты зарплаты применяется ставка 1/150 от ключевой ставки ЦБ РФ , умноженной на объем не выплаченной зарплаты.

Данное умножение применяется в отдельности для всех невыплаченных своевременно сумм.

Например, если была задержка аванса в 15 календарных дней, а зарплаты в 3 календарных дня, то расчет компенсации выполняется по каждому виду платежа:

Начисления за месяц (вычтено НДФЛ) * 43,5% аванса * ключевую ставку ЦБ / 1/150 * 15 дней просрочки = компенсация за аванс

Начисления за месяц (вычтено НДФЛ) * ключевую ставку ЦБ / 1/150 * 3 дня просрочки = компенсация по зарплате

Ответственность работодателя

Работодатель может понести наказание за:

- задержку зарплаты;

- начисление ниже МРОТ.

При этом штрафные санкции будут следующими :

- За первое нарушение – 30000-50000 рублей для юридического лица, руководитель получает выговор или штраф в размере 10000-20000 рублей.

- При повторном нарушении предприятие штрафуется на 50000-100000 рублей, а директор дисквалифицируется на 2-3 года или получает штраф в размере 20000-30000 рублей.

Заключение

Выплата зарплаты строго контролируется законодателем, так как от ее своевременного получения зависит благосостояние работников, которые прилагают все усилия для заработка средств.

Подробности по выплате представлены на видео.

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно